தமிழ் நாட்டில் வழிபாட்டு தலங்களுக்கு வழங்கப்படும் மின்சாரத்துக்கு வெவ்வேறு கட்டணங்கள் வசூலிக்கப்படுகிறது என்று ஒரு பொய்யான புரளி பரவலாக சுற்றலில் விடப்பட்டுக் கொண்டு இருக்கிறது.

அதாவது இந்து கோவில்களுக்கு ₹8.00/- என்றும் கிறித்தவ சர்ச் மற்றும் இஸ்லாமிய மசூதிகளுக்கு ₹2.85/- என்றும் ஒரு யூனிட்டுக்கு மின் கட்டணம் வசூலிக்க படுகிறது எனவும் இது இந்து மதத்துக்கு காட்டப்படும் பாகுபாடு எனவும் வதந்தி பரப்பப்பட்டு வருகிறது.

இது குறித்து தமிழக மின்சார துறை அமைச்சர் திரு. செந்தில் பாலாஜி அவர்கள் விரிவாக விளக்கம் அளித்த பிறகும் வதந்தி நின்ற பாடில்லை.

உண்மையில் என்ன தான் பிரச்சனை என பார்ப்போம்.

தமிழ் நாட்டை பொறுத்த வரை மின்சார கட்டணம் விதிக்க வழிபாட்டு தலங்கள் நான்கு வகையாக வகைப்படுத்தப்பட்டு இருக்கின்றன.

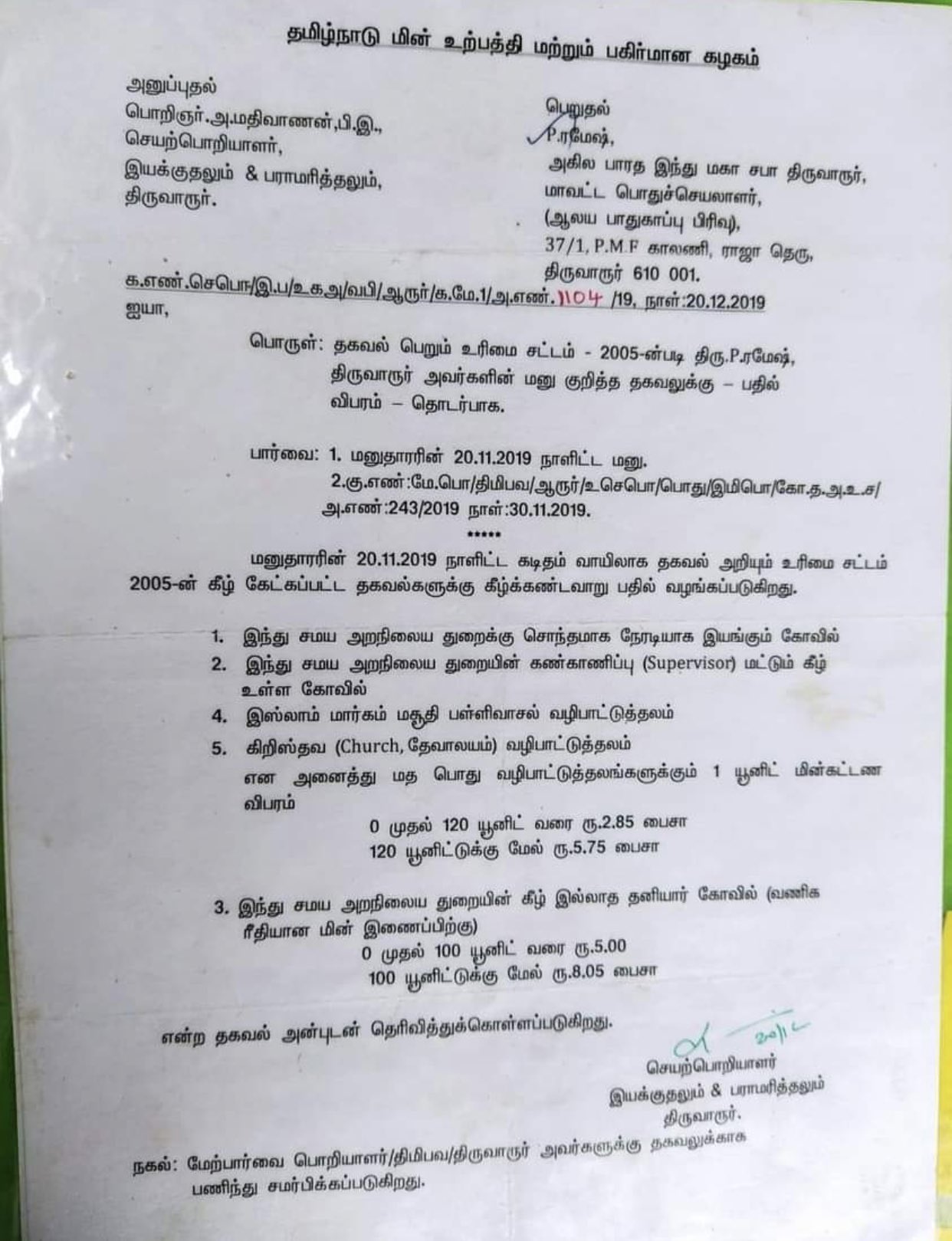

1. இந்து சமய அறநிலைய துறையின் கட்டுப்பாட்டில் உள்ள இந்து கோவில்கள். அதாவது அந்த கோவில்களின் அனைத்து நிர்வாகமும் சொத்துக்களும் அரசுக்கு சொந்தமானது. அதை நிர்வாகம் செய்வதும் அரசு தான். எனவே அது அரசின் கட்டுப்பாட்டில் உள்ள கோவில் என வகைப்படுத்த பட்டு உள்ளது.

2. இந்து சமய அறநிலைய துறையின் கண்காணிப்பில் உள்ள இந்து கோவில்கள். கோவிலின் அறங்காவலர் குழு கோவில் நிர்வாகத்தையும் சொத்துக்களையும் நிர்வகிக்கும். இந்து சமய அறநிலைய துறை அந்த ஆலயத்தின் வருவாயை, கணக்கு வழக்குகளை கண்காணிக்கும். எனவே இது இந்து சமய அறநிலைய துறையின் கண்காணிப்பில் உள்ள கோவில் என வகைப்படுத்தப்பட்டு உள்ளது.

3. கிறித்தவ மத சர்ச்சுகள்

4. இசுலாம் மத மசூதிகள்

இந்த நான்கு வகை வழிபாட்டு தலங்களும் மின்சார கட்டணமாக ஒரு யூனிட்டுக்கு ₹2.85/- செலுத்தினால் போதும். இது முதல் 120 யூனிட் வரையான கட்டணம்.

120 யூனிட்டுக்கு மேல் மின்சாரம் உபயோகித்தால் கட்டணம் ஒரு யூனிட்டுக்கு ₹5.75/- செலுத்த வேண்டி இருக்கும்.

இந்த கட்டண விகிதத்தில் எந்த பாகுபாடும் இல்லை.

இந்து கோவில்கள், கிறித்தவ சர்ச்சுகள், இசுலாம் மசூதிகள் என அனைத்தும் ஒரே கட்டண விகிதம் தான் நிர்ணயம் செய்யப்பட்டு செலுத்தி வருகின்றன. இதில் யாருக்கும் உயர்வு தாழ்வு சலுகை எதுவும் இல்லாமல் ஒரே மாதிரியான மின் கட்டணம் தான் வசூலிக்கப்பட்டு வருகின்றன.

இவை தவிர, இந்து சமய அறநிலைய துறையின் கட்டுப்பாட்டில் இல்லாத, தனியாரால் நடத்தப்படும் வணிக ரீதியான கோவில்கள், வழிபாட்டு தலங்கள் என்கிற வரையறைக்குள் வராது.

இவை தனியாரால் நடத்தப்பட்டு, அதன் வருவாய் எல்லாம் தனியாராலேயே நிர்வகிக்கப்பட்டு வருவதால், வழிபாடு என்பதை ஒரு பகுதி ஆக்கி பெரும்பாலான பகுதி வணிக நோக்கில் அமைக்கப்பட்டு, வியாபார ரீதியிலான வர்த்தகம் அதிகமாக நடைபெறும் இடங்கள் எனில் அவை வணிக இடங்கள் என வகைப்படுத்தப்பட்டு வணிக ரீதியிலான மின்சார கட்டணம் வசூலிக்கப்படுகிறது.

அதாவது, முதல் 100 யூனிட்டுகளுக்கு ₹5.00/- அதற்கு மேல் என்றால் யூனிட்டுக்கு ₹8.05 வசூலிக்கப்படும்.

உதாரணமாக வழிபாட்டுக்கு என ஒரு சிறு இடம் ஒதுக்கி, பெரும்பாலான இடங்களில் வணிக வளாகம் நடத்தி வருவாய் பார்க்கும் இடங்கள். அவற்றில் பெரும்பாலும் வணிகமே நடப்பதாலும், தனியாறால் நடத்தப்பட்டு வருவதாலும், இந்து சமய அறநிலையத் துறையின் கண்காணிப்பு இல்லாமல் அங்கே வசூல் ஆகும் அனைத்து வருவாயும் தனியார் நிறுவனமே நிர்வகிப்பதாலும், அவை போன்ற இடங்களில் வழிபாட்டு தலங்கள் என்று அல்லாமல் வணிக இடங்கள் என்று வகைப்படுத்தி வணிக ரீதியிலான மின்சாரக் கட்டணம் வசூலிக்க பட்டு வருகிறது.

மேலே சொன்னது எளிதாக புரிந்து கொள்ளக்கூடிய ஒரு உதாரணத்துக்கு சொல்லப்பட்டவை. இவை போல பல இடங்கள் தமிழ்நாட்டில் உள்ளன. அதாவது இந்து சமய அறநிலைய துறையின் கண்காணிப்பில் இல்லாமல் தனியாரே நிர்வகித்து வருவாயை அவர்களே வைத்து கொள்ளும் இடங்கள்.

எனவே நாம் இந்த முக்கியமான வேறுபாட்டை புரிந்து கொள்ள வேண்டும்.

வழிபாட்டு தலங்கள் என்கிற வரையறைக்குள் வரும் அனைத்து இடங்களுக்கும் எந்த பாரபட்சமும் இன்றி ஒரே மாதிரியான கட்டணம் தான் வசூலிக்கப் படுகிறது.

இப்போதைய சர்ச்சை என்னவென்றால், வணிக ரீதியிலான மின் கட்டணம் வசூலிக்கப்படும் தனியார் இடங்களுக்கும் இந்து சமய அறநிலைய துறையின் கண்காணிப்பில் இருக்கும் கோவில்களுக்கு வசூலிப்பது போல குறைந்த கட்டணம் வசூலிக்க வேண்டும் என்பது.

இதில் இன்னும் சிலர் மேலும் ஒரு படி மேலே போய், அப்படி குறைந்த கட்டணத்தில் வசூலிக்க முடியாது என்றால், சர்ச் & மசூதிகளுக்கு்ம் வணிக ரீதியிலான அதிக மின்சார கட்டணம் வசூலிக்க வேண்டும் என்பது.

அதாவது எனக்கு ஒரு கண் போனாலும் பரவாயில்லை எதிரிக்கு இரண்டு கண்ணும் போக வேண்டும் என வழங்கும் ஒரு சொலவடை போல, மத வேற்றுமை மனதுக்குள் வன்மமாக உருவெடுத்த மக்களால் மட்டுமே இப்படி எல்லாம் குரூரமாக யோசிக்க முடியும்.

தமிழக அரசை பொறுத்த வரை தனது நிலைப்பாட்டில் தெளிவாக உள்ளது. வழிபாட்டு தலங்கள் எல்லாவற்றையும் ஒரே கணக்கீட்டில் கொண்டு வந்து குறைந்த கட்டணமும், வணிக ரீதியிலான இடங்களுக்கு அதிக கட்டணமும் என்பது தான் அரசின் நிலைப்பாடு.

இந்த புரிதல் இல்லாமல் வெறும் வதந்திகளை புரளிகளை மட்டுமே நம்பி, தமிழ்நாடு அரசு இந்துக்களுக்கு எதிரான நிலைப்பாடு எடுத்து விட்டதாக கருதி கிடக்கும் மிகச் சிலரின் அறியாமையை நீக்கி உண்மை என்ன என்பதை விளக்க வேண்டிய கடமை தமிழக அரசுக்கு உள்ளது.

இது தொடர்பான விரிவான தகவல்களை அவ்வப்போது விளம்பரமாக வெளியிடுவது, கட்சி சார்பாக மக்களுக்கு விளக்குவது போன்றவை அரசின் மீதான தவறான புரிதல்களை குறைக்க உதவும்

பொய்யான தகவல்களை வைத்து மக்களிடம் குழப்பத்தையும், மத ரீதியான வேற்றுமையையும் பரப்பி வருவோர் மீது தயவு தாட்ஷனியம் இல்லாமல் கடுமையாக நடவடிக்கை எடுப்பது, வேறு யாரும் அத்தகைய செயலில் ஈடுபடாமல் தடுக்க உதவும்.

மக்களுக்கு நம்பிக்கையை கொடுக்க வேண்டியது அரசுக்கு எவ்வளவு முக்கியமோ அதே அளவு முக்கியத்துவம் மக்களிடம் பரவும் பொய்யான தகவல்களை தடுத்து விளக்கம் அளித்து புரிய வைப்பதிலும் வேண்டும்.